酒販免許取得のための要件

人的要件

税務署酒税担当者

税務署酒税担当者滞納処分を受けたことはありませんか?

以下の欠格事由に該当する場合は、酒販免許を取得することはできません。

- 酒税法の免許、アルコール事業法の許可を取り消されたことがある

- 法人の免許取消し等前1年内に業務執行役員であった者で当該取消処分の日から3年を経過していない

- 国税・地方税に関する法令、酒類業組合法、アルコール事業法の規定により罰金刑に処せられ、または国税犯則取締法等の規定により通告処分を受け、刑の執行を終わった日等から3年を経過していない

- 未成年者飲酒禁止法、風俗営業等適正化法(未成年者に対する酒類の提供に係る部分に限る)、暴力団員不当行為防止法、刑法(傷害、暴行、凶器準備集合、脅迫、背任等に限る)、暴力行為等処罰法により、罰金刑に処せられ、刑の執行を終わった日等から3年を経過していない

- 申請者が未成年者または成年被後見人、被保佐人もしくは被補助人であって、その法定代理人が上記の欠格事由に該当する

- 申請者又は法定代理人が法人の場合で、その役員が上記の欠格事由に該当する

- 支配人が上記の欠格事由に該当する

- 免許の申請前2年内に、国税または地方税の滞納処分を受けている

- 禁錮以上の刑に処せられ、刑の執行を終わった日等から3年を経過していない

場所的要件

税務署酒税担当者他の店との区分けはできていますか?

- 申請販売場が酒類の製造場、酒類の販売場、酒場、旅館、料理店等と同一の場所でない

- 申請販売場における営業が、販売場の区画割り・専属の販売従事者の有無・代金決済(レジ)の独立性その他販売行為において、他の営業主体の営業と明確に区分されている

経営基礎的要件

税務署酒税担当者直近期は黒字ですか?

- 申請者が破産者で復権を得ていない場合に、該当しない

- 経営の基礎が薄弱であると認められる場合に、以下の項目に該当しない(以下の項目により営業するのに十分な知識や資金があるかどうかが判断されます)

- 現に国税もしくは地方税を滞納している

- 申請前1年以内に銀行取引停止処分を受けている

- 最終事業年度における確定した決算に基づく貸借対照表の繰越損失が、資本等の額を上回っている

- 最終事業年度以前3事業年度のすべての事業年度において資本等の額の20%を超える額の欠損を生じている

- 酒税に関係のある法令に違反し通告処分を受け履行していない場合、または告発されている

- 販売場の申請場所への設置が、建築基準法、都市計画法、農地法、流通業務市街地の整備に関する法律その他の法令または地方自治体の条例の規定に違反しており、店舗の除却もしくは移転を命じられている

- 申請酒類小売販売場において、酒類の適正な販売管理体制が構築されないことが明らかであると見込まれる

- 申請者(申請者が法人の場合はその役員)および申請販売場の支配人が「一定の経歴」を有していて、酒類に関する知識及び記帳能力等、酒類の小売業を経営するに十分な知識及び能力を有し、独立して営業ができるものと認められる

- 酒類を継続的に販売するために必要な資金・施設・設備を有していること、または必要な資金を有し、申請がなされた免許年度の終了日までに施設・設備を有することが確実と認められる

需給調整要件

税務署酒税担当者酒類を取り扱う接客業者ではありませんか?

- 免許申請者の設立趣旨からみて、その販売先が免許申請者の構成員に特定されている法人または団体でない

- 免許の申請者が、酒場・旅館・料理店など酒類を取り扱う接客業者でない

酒販免許の申請に必要な書類

- 履歴書(略歴書)

- 法人の場合は、役員全員について必要

- 酒類販売管理責任者研修の受講証のコピー

- 法人の場合、役員1名以上が受講する必要あり

- 土地及び建物の登記事項証明書(全部事項証明書)

- 賃貸借契約書等(販売拠点が賃借物件の場合)

- 転貸借契約の場合、建物所有者およびマンション管理組合等の使用承諾書が必要

- 収支計算書

- 都道府県及び市区町村が発行する納税証明書

- 各種地方税について、以下のいずれにも該当しないことが証明がされたものが必要

- 未納の税額がある旨

- 2年以内に滞納処分を受けたことがある旨

- 通告処分を受け、その旨を履行した日から3年を経過していない者

- 法人については証明事項に「地方法人特別税」を含める

- 「国税」の納税証明書は不要

- 過去2年以内に住所地を移転した場合、旧住所地での納税証明書も必要

- 各種地方税について、以下のいずれにも該当しないことが証明がされたものが必要

- 金融機関の預金残高証明書(通帳のコピー)

- 販売場の敷地の状況図

- 建物等の配置図・平面図

- 販売設備等の状況図

- 販売する代表的な商品のパンフレット

- カタログやウェブサイト販売時の状況図

- ウェブサイト(または配布する商品カタログ)のサンプル

- 特定商取引法のページ

- 申込書・納品書のサンプル

- 製造元の発行する年間移出量の証明書(国産酒販売時のみ)

- 履歴事項全部証明書

- 現在の定款の写し

- 定款の会社の目的欄に「酒類販売を行う」旨の記載がある必要があります。

- 直近3事業年度の決算報告書のコピー(事業開始が3年に満たない場合は源泉徴収票のコピー)

その他申請に必要と思われる書類はその都度提出しなければなりません。

すべての書類がそろいましたら税務署へ申請しましょう!

よくあるご質問

法人成りにおける酒販免許上の手続き

このたび、個人事業主から株式会社へ法人成りしました!個人事業主時代に取得した酒販免許はどうなるのでしょうか?

酒販免許における法人成りの手続きとしては、(1)個人の酒販免許の抹消(2)法人の酒販免許の申請 といった手続きを踏まなければなりません。

ただしこの「法人の酒販免許の申請」の場合は、申請書から添付書類まで0から申請をし直さなければなりません。例え販売場の住所や取扱品目等が全く変わらなくてもです。「申請書だけ出せばいい」というわけではありませんのでご注意ください。

酒類販売業者の「報告義務」「記帳義務」「表示義務」

報告義務

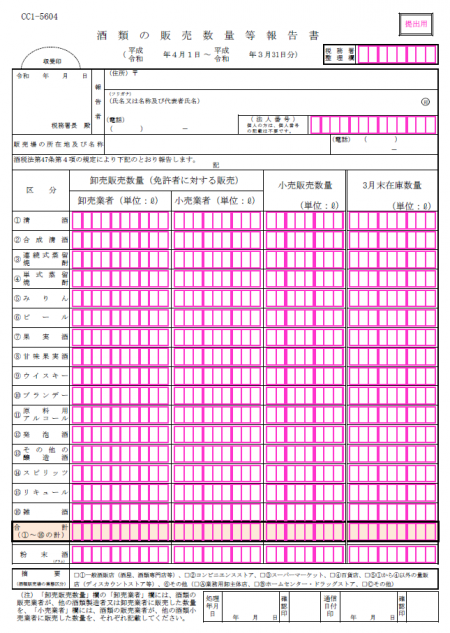

毎年4月30日は、 酒類の販売数量等報告書の提出期限日です。前年の4月1日から今年の3月31日までの酒類の販売数量等を記載して、4月30日までに販売場の所轄税務署長に提出してください。

これは毎年報告・提出しなければならない書類なので、もし集計に時間がかかったり効率的ではないと感じたら、酒類販売の管理方法を見直してみるのもいいかもしれません。

記帳義務

酒類販売業者は毎年1回、4月に税務署に対して上記のような品目別の販売数量等を申告しなければなりませんが、それと同時に酒類販売業者の「記帳義務」も存在します。

あまり聞いたことがないのですが。。どうすればいいのですか?

決まったフォーマットはありません。仕入れと販売に分けて、以下のように記帳するといいでしょう。

仕入れ

- 仕入れ数量

- 仕入れ価格

- 仕入れ年月日

- 仕入れ先の住所

- 仕入れ先の氏名又は名称

販売

- 販売数量

- 販売価格

- 販売年月日

- 販売先の住所

- 販売先の氏名又は名称

古物商でいうところの「古物台帳」みたいですね。これなら私にもできそう!

その通りです。ちなみに、帳簿は販売場ごとに常時備え置き、帳簿閉鎖後5年間は保存しなければならない点にご注意ください。

また、上記は「記帳義務」ですが、それとは別に「表示義務」というものもあります。以下に列挙しておきますのでご確認ください。

表示義務

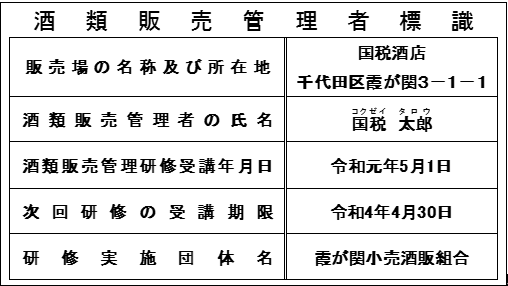

標識の掲示

酒類小売業者は、HP上に次の項目を記載した標識を掲げなければなりません。

- 販売場の名称及び所在地

- 販売管理者の氏名

- 酒類販売管理研修受講年月日

- 次回研修の受講期限(前回受講日の3年後の前日)

- 研修実施団体名

広告またはカタログ等

- 「未成年者の飲酒は法律で禁止されている」又は「未成年者に対しては酒類を販売しない」

納品書等の書類

- 「未成年者の飲酒は法律で禁止されている」

未成年者飲酒防止のための取組み要請

- 未成年と思われる者に対する年齢確認の徹底

- 年齢確認の実施方法等についての従業員研修等の実施

- ポスターの掲示等の方法による未成年者飲酒防止の注意喚起

- 酒類自動販売機の適正な管理